欢迎收听东吴晨报在线音频:

注:音频如有歧义以正式研究报告为准。

策略

布局未来产业:重视脑机接口蓝海机遇

——主题掘金(250701)

脑机接口领域加速发展

脑机接口是指在生物脑与智能机器之间建立信息交流的直接通道,根据技术路径可以分为输出式和输入式两大类。输出式设备解读脑部信号、控制外部设备,而输入式主要是将信息编码输入大脑。按脑信号采集方向分类可分为侵入式、半侵入式及非侵入式。

脑机领域全球市场规模持续增长,国内市场重要性显著提升。根据《脑机接口技术发展现状及未来展望》,到2030年全球脑机接口市场规模将达到约70亿美元,2025-2030年CAGR达到16.4%,近两年脑机领域投融资也有明显增加。国内脑机市场规模占比近年来持续提升,2023年国内脑机市场规模达到17.3亿元,占全球市场比重较2020年提升超5pct。

国内非侵入式路线领先,同时侵入式技术近期实现临床试验突破。技术路线上,侵入式涉及到芯片轻量化、柔性电极人脑适配等多项难题壁垒整体较高,而非侵入式赛道比较分散,核心是如何以脑机技术赋能垂直领域实现商业化。欧美主要采取侵入式路线,而我国在非侵入式方向具备先发优势。2025年2月天津大学和清华大学合作研发全球首个“双环路”脑机接口系统,杭州“六小龙”之一的强脑科技已成为全球非侵入脑机接口技术的领军企业,此前受邀参与央视采访曾引起资本市场良好反馈。此外我国在侵入式路线上逐渐追赶以Neuralink为代表的欧美企业的步伐,本土企业脑虎科技今年曾使用侵入式柔性脑机接口使失语患者重建语言功能,6月14日中国科学院脑科学与智能技术卓越创新中心成功开展了中国首例侵入式脑机接口的前瞻性临床试验,6月21日我国介入式脑机接口成功实现人体患肢运动功能修复。6月27日,马斯克旗下Neuralink公布最新研究成果和发展方向,宣布未来可通过脑机结合技术接管人形机器人,显著拓展侵入式脑机的想象力与应用空间,侵入式领域亦将成为国内后续重点攻关方向。

我国政府多措并举推动脑机产业发展规范化

脑机接口赛道仍处于0-1的技术攻坚期,主流国家政策均积极配合推动行业发展。欧美脑机领域起步较早,早在2013年欧盟便推出《人类大脑计划》(简称为HBP),美国在2017年提出《神经工程系统设计计划》(简称为NESD),总计划耗资6500美元正式进入脑机科学领域。我国从2016年《“十三五规划纲要”》首次将“脑科学与类脑研究”列为国家重大科技创新和工程项目,但后续由于谨慎和科学原则的原因,直到2023年才有第一例首例人体临床应用。2024年以来,为指导脑机接口研究和应用合规,我国出台发布首个《脑机接口研究伦理指引》及《脑机接口标准化技术委员会筹建方案》。2025年3月,国家医保局发布《神经系统医疗服务价格项目立项指南》,专门为脑机接口新技术单独立项,明确脑机临床应用的各项收费标准,从实际应用层面规范并推动脑机接口服务发展。此外地方出台政策积极跟进,其中属北京、上海推进速度最快,近期山东省也发布了脑机接口产业三年规划方案。从近期政策催化来看,6月25日,非侵入式脑机医疗器械国家标准公开征求意见,这一标准制定有望促进非侵入式脑机产业的规范化、常态化发展;上海亦在布局全国首个脑机接口未来产业集聚区,推动脑机产业集群化发展。

脑机接口产业链环节及核心标的梳理

脑机接口产业链上游为软硬件设备供应,主要包括脑电采集设备、脑机接口芯片、外部嵌套、数据库及相关算法等;中游为脑机接口产品供应,包括脑机采集平台和脑机接口设备;下游应用于医疗健康、智能生活、军事等领域。中上游硬件设备端存在较高技术壁垒,同时较国外存在技术差距后续科研及临床突破有望带来重磅催化,此外上市公司数量较少,主要以事件催化型投资为主;而下游应用主要以垂直领域商业化落地为导向,以用户脑电数据的规模及质量为核心竞争力,当前最核心的应用方向仍然是医疗领域,伴随中上游规模上量后成本下降,脑机产品在游戏、军事领域的应用有望得到进一步推广。

注:本文所涉及个股或者公司仅代表与产业链或交易热点有关联,本文所引述的资讯、数据、观点均以展示为目的,不构成投资建议,个股层面请参照东吴证券研究所各行业组所推荐标的。

风险提示:经济增长不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府对华政策不确定性风险等。

(分析师 陈刚)

行业

专用设备:

固态电池设备行业深度

固态电池0-1快速发展

产业化初期设备商优先受益

固态电池具备高能量密度&高安全性,未来应用场景广阔。固态电池与液态电池的本质区别在于电解质的形态,全固态电池具备高能量密度、高安全性等优势,当前半固态电池开启规模化装车,全固态电池预计2027年开始小批量上车,2030年后规模化应用于储能领域,低空经济&人形机器人也有望打开应用空间。海外整车厂&电池厂加速布局固态试图弯道超车,我国政策积极推进固态电池产业化,多数企业计划在2027-2028年实现小批量装车或量产目标。我们预计固态电池2025年陆续完成中试,2026-2027年陆续小批量装车,2028-2029年形成规模化量产。当前中试阶段单GWh设备价值量在5-6亿元,后续随着规模化量产及设备节拍&良率提升有望降至2.5亿元/GWh,若假设2029年新增全固态电池产能80-100GWh,对应当年新增设备需求有望超200亿元。

全固态电池干法工艺为主线,打开设备全新需求空间。前道、中道、后道均有变化:(1)前段变化最大,主要在于电解质膜和极片制作工艺上,全固态电池干法工艺增加了干法混合、干法涂布环节实现固态电解质膜制备,不再需要使用溶剂,也不存在烘干环节;全固态电池湿法工艺仍然保留了利用溶剂制备电解质与粘结剂溶液后涂布蒸干制备电解质膜的工序。(2)中段电芯装配环节:全固态电池采用“叠片+极片胶框印刷+等静压技术”取代传统的液态电池卷绕工艺,并删减了注液工序;(3)后段化成分容环节:从液态电池化成分容转向全固态电池所需的高压化成分容。

本土重点设备公司:(1)先导智能:率先打通整线设备,中试线级别整线已量产。(2)赢合科技(维权):深度布局前道设备,已向龙头出货中试设备。(3)曼恩斯特:完成干法+湿法设备双线布局,已在多家客户端验证。(4)纳科诺尔:辊压设备先发优势显著,携手产业共同研发。(5)联赢激光:激光焊接龙头有望受益固态电池装配设备需求量提升;(6)华亚智能:子公司冠鸿智能布局辊压设备,携手客户推进中试;(7)利元亨:完成整线设备布局,硫化物路线整线交付广汽;(8)先惠技术:携手固态电池先发玩家,布局辊压机;(9)宏工科技:干法混料纤维化设备先发布局。

投资建议:重点推荐固态电池设备整线供应商【先导智能】、激光焊接设备商【联赢激光】、化成分容设备商【杭可科技】,建议关注干/湿法电极设备商【赢合科技】、干法电极&模组PACK【先惠技术】、整线供应商【利元亨】、干法电极设备商【曼恩斯特】、干法辊压机【纳科诺尔】、干法电极设备商【华亚智能】等。

风险提示:下游扩产不及预期,技术进展不及预期。

(分析师 周尔双、李文意)

个股

迈威生物-U(688062)

BD进入新阶段

差异化ADC+TCE双平台前景可期

投资要点

两项重磅授权同步落地,BD进入新阶段:①与Calico Life Sciences就靶向IL-11单抗达成独家许可协议,Calico获得9MW3811海外权益,并向迈威支付首付款2,500万美元,里程碑付款最高5.71亿美元,以及产品销售分成。9MW3811是全球首款进入临床阶段的IL11单抗,在年龄相关性疾病领域已完成中、澳I期临床研究,合作方Calico由谷歌母公司Alphabet和Arthur D. Levinson共同创立,并与艾伯维就衰老和与年龄相关的疾病达成研发合作,共同投资开发。②公司与齐鲁制药签署阿格司亭α大中华区授权协议,将获得首付款3.8亿元人民币、最高1.2亿元销售里程碑付款以及最高两位数百分比特许权使用费。阿格司亭α是公司具有自主知识产权的新一代长效升白药,在产品安全性、成本和质量控制等方面优势明显,合作方齐鲁制药是G-CSF领域的领军企业之一。通过这两项授权,迈威将获得约5.6亿元首付款,有效补充公司现金流。此外,公司Nectin4 ADC、B7H3 ADC、CDH17 ADC、ST2等多款创新品种具备海外授权潜力。

差异化创新持续获得实质性成果,ADC+TCE双平台前景可期:9MW2821是潜在BIC的Nectin4 ADC,全面布局尿路上皮癌(UC)、三阴性乳腺癌(TNBC)、宫颈癌(CC)和食管癌(EC)的二线和一线治疗,其中UC单药、UC联合、CC单药等3个III期注册临床预计今年完成全部患者入组;TNBC差异化布局拓扑异构酶ADC耐药适应症,下半年有望读出II期数据。B7-H3 ADC今年ASCO数据初步验证了公司下一代ADC平台技术。CDH17 ADC采用新linker和MF6新毒素,和传统Dxd或MMAE毒素相比,不受P-gp耐药机制干扰,在多药耐药消化道肿瘤模型上有显著效果,预计下半年进行中美双报。除了ADC平台,公司还建立了差异化的TCE平台,设计了不同活性CD3抗体分子,和英矽智能战略合作进行靶点筛选,并通过空间位阻方式实现靶点依赖性的肿瘤杀伤,预计26年初进行IND申报。

商业化步步为营,新管线持续加码:地舒单抗骨质疏松适应症去年1.39亿收入(同比+230%),院外市场份额排名第一,院内国产品牌市场份额排名第一。地舒单抗更大的骨转移适应症有望26H1获批。长效升白药阿格司亭α顺利获批,并授权齐鲁制药,有望借助齐鲁制药强大的销售能力实现快速放量。阿柏西普生物类似物9MW0813已经处于报产阶段,明年有望获批。此外,地舒单抗与重庆市政府合作,采用独创的营销模式,推进大西部老龄化用药需求,有望获得更大的人群和市场。

盈利预测与投资评级:不含BD里程碑付款,我们将2025年的营收从7.50亿元上调至11.08亿元,预计2026/2027年营收分别为12.37/20.92亿元。差异化ADC+TCE双平台潜力较大,首次覆盖给予“买入”评级。

风险提示:研发进度不及预期、竞争格局加剧等。

(分析师 朱国广)

能科科技(603859)

工业软件和工业AI的领跑者

AI agent打造第二成长曲线

投资要点

工业软件和工业AI的领跑者:公司成立于2006年12月,2016年10月上市。公司服务于工业企业的数字化和智能化建设,以数字孪生和人工智能技术为基础,为客户提供工业软件和AI Agent 产品与服务,支撑客户实现基于企业业务目标的“数智化” 转型,助力工业企业实现新型工业化,打造新质生产力。公司一直立足工业领域,聚焦高端装备制造业,深耕重工装备、汽车、高科技电子和通用机械等行业,服务客户超过3,000家。

公司自研产品实现快速增长:公司围绕重工装备、汽车、高科技电子和通用机械等行业客户,持续迭代“乐系列”工业软件产品。公司对乐仓、乐研、乐造、乐数等“乐系列”自研产品进行持续优化。结合各行业客户不同应用场景的实践经验,进一步丰富了产品系列,形成12个行业包、36个子应用、156个工业组件,扩大了公司自研产品从研发到制造各流程节点的覆盖面。同时对产品功能和性能做了持续研究和提升,使产品的适用性和便利性进一步提高。公司过去几年自研工业软件产品收入持续增长,公司自有软件产品收入从2022年的2.05亿元增长到2024年的4.58亿元,实现翻倍增长。

布局AIagent,已落地2个亿元订单:公司依托公司在智能制造领域的长期实践和对行业客户应用场景的深度理解和经验积累,通过整合和管理AI相关技术、数据、模型等资源,打造了“灵系列”AI agent产品体系。实现了在机器人的训推、汽车的产品设计优化和高端装备的AI质检等场景下AI agent产品的研发和应用。公司不断深入与华为的战略合作,全面融入华为生态合作伙伴体系。公司基于华为盘古大模型,结合能科“乐世界”产品,打造了AI+研发、AI+设计、AI+工艺、AI+验证、AI+维护等面向汽车及轨道交通、半导体电子及装备制造等行业的数字化解决方案,并发挥多年制造业数字化成功落地经验。2024年,公司签署了“AI大模型、软件工具链及私有云建设项目”和“大模型场景化应用合同”两个亿元级项目,公司AI技术能力实现落地应用,AI业务实现重大突破。标志着公司“生成式AI+工业软件”发展战略的进一步落地和落实,打造了人工智能与制造业深度融合的样板工程,为公司下半年后续相关AI订单的落地奠定了坚实基础。

盈利预测与投资评级:公司前瞻布局AI agent业务,打造第二成长曲线,2024年业务实现突破性增长,我们预计公司2025年-2027年营业收入为18.23亿元、21.92亿元、25.72亿元,对应增速21%、20%、17%;我们预计公司2025年-2027年归母净利润为2.54亿元、3.16亿元、3.94亿元,对应增速分别为32%、25%、24%,对应PE分别为31/25/20倍。首次覆盖,给予“买入”评级。

风险提示:相关政策不及预期、企业产品落地不及预期、市场竞争加剧。

(分析师 王紫敬)

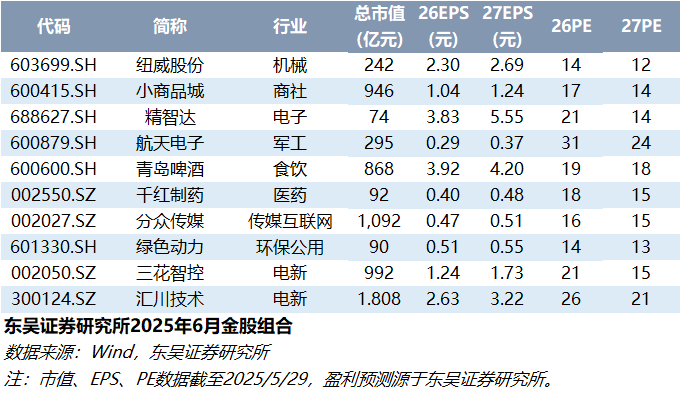

最新金股组合

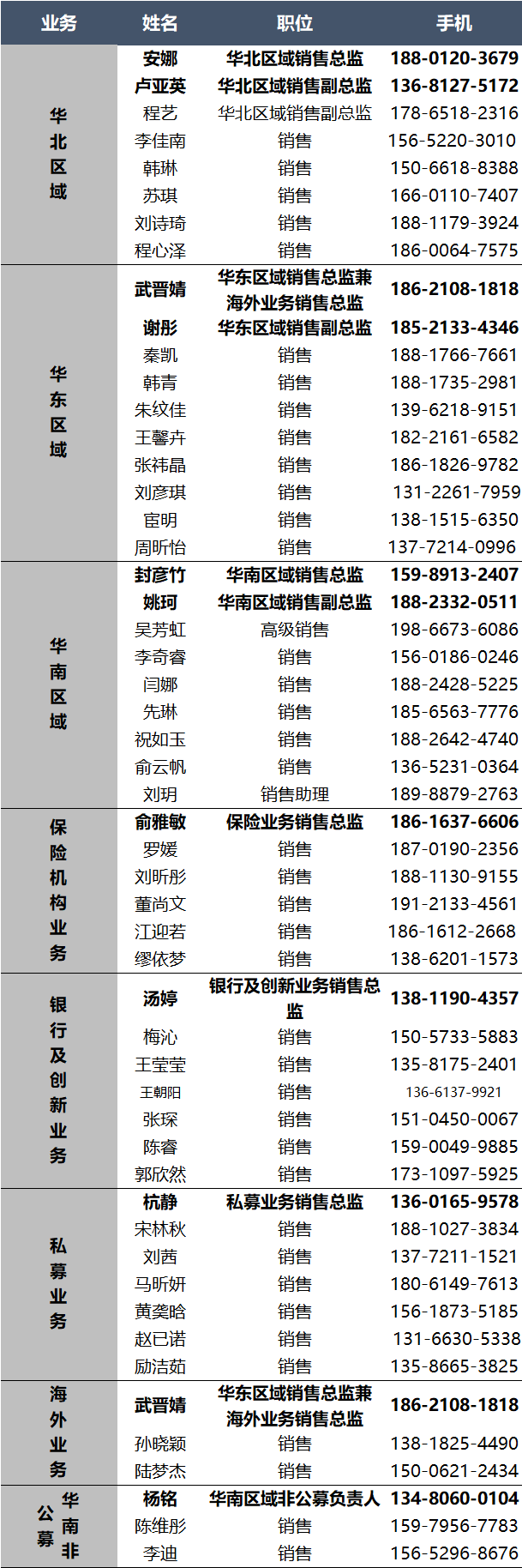

东吴证券研究所机构销售通讯录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

长宏网-股票杠杆公司-场外配资平台-正规网上实盘配资提示:文章来自网络,不代表本站观点。